BSC (Balanced Scorecard) là một công cụ quản lý chiến lược được phát triển bởi Robert S. Kaplan và David P. Norton vào đầu những năm 1990. BSC là một hệ thống đo lường hiệu suất cân bằng, giúp các tổ chức, doanh nghiệp đánh giá hiệu suất của mình từ nhiều góc độ khác nhau, không chỉ dựa vào các chỉ số tài chính mà còn bao gồm các chỉ số phi tài chính.

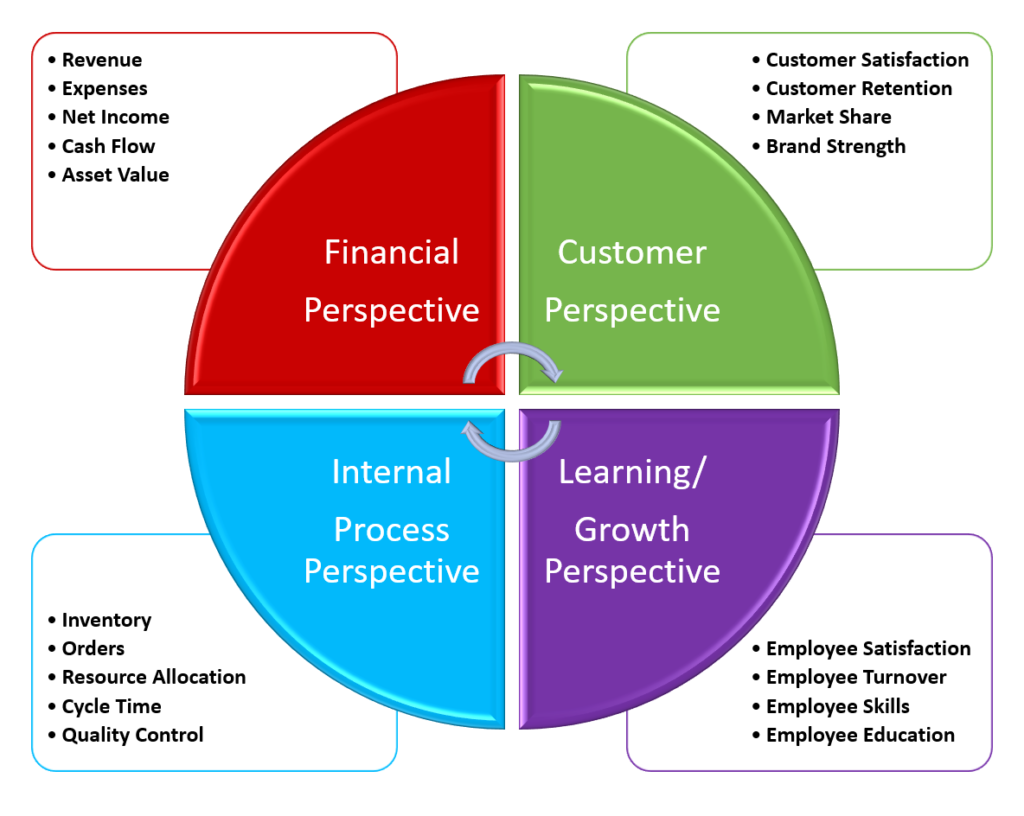

BSC bao gồm bốn khía cạnh chính, cùng với các chỉ số liên quan đến mỗi khía cạnh, thường được tổ chức thành một biểu đồ để minh họa mối quan hệ giữa chúng. Các khía cạnh cơ bản thường được thể hiện trong BSC bao gồm:

- Tài chính (Financial): Bao gồm các chỉ số liên quan đến hiệu suất tài chính như doanh số bán hàng, lợi nhuận, lưu lượng tiền mặt, tỷ suất lợi nhuận, v.v.

- Khách hàng (Customer): Đo lường hiệu suất từ góc độ của khách hàng, ví dụ như chỉ số hài lòng khách hàng, tỷ lệ giữ chân khách hàng, v.v.

- Quy trình nội bộ (Internal Processes): Đo lường hiệu suất của các quy trình và hoạt động nội bộ của tổ chức, bao gồm các chỉ số về chất lượng, hiệu suất, thời gian phản hồi, v.v.

- Học hỏi và Phát triển (Learning and Growth): Bao gồm các chỉ số liên quan đến khả năng học hỏi, phát triển nhân lực, năng lực sáng tạo và đổi mới, v.v.

BSC không chỉ đo lường hiệu suất mà còn giúp tổ chức thiết lập mục tiêu chiến lược, xác định các ưu tiên và phát triển các hành động cần thiết để đạt được mục tiêu dài hạn của tổ chức. Bằng cách cân bằng giữa các khía cạnh tài chính và phi tài chính, BSC cung cấp cái nhìn toàn diện hơn về hiệu suất của tổ chức.

KPIs là viết tắt của “Key Performance Indicators”, tức là các chỉ số hoặc thước đo quan trọng được sử dụng để đo lường hiệu suất của một tổ chức, doanh nghiệp, dự án hoặc các hoạt động cụ thể. Chúng giúp đánh giá mức độ hoàn thành của các mục tiêu và nhiệm vụ đã đề ra. Các KPIs có thể bao gồm số liệu tài chính như doanh thu, lợi nhuận, cũng như các chỉ số vận hành, chất lượng, hay liên quan đến khách hàng. Chọn lọc và thiết lập KPIs phù hợp là quan trọng để theo dõi và quản lý hiệu suất, cung cấp thông tin quan trọng cho việc đánh giá và điều chỉnh chiến lược của tổ chức.

BSC và KPIs thường được sử dụng cùng nhau vì chúng đóng vai trò quan trọng trong việc định hình và quản lý chiến lược tổ chức.

- Cân bằng và Toàn diện: BSC cung cấp một cái nhìn toàn diện về hiệu suất của tổ chức từ nhiều khía cạnh khác nhau, không chỉ dựa vào các chỉ số tài chính mà còn bao gồm cả các chỉ số phi tài chính (khách hàng, quy trình nội bộ, học hỏi và phát triển). KPIs được sử dụng để đo lường, theo dõi và đánh giá hiệu suất tại mỗi khía cạnh của BSC, giúp cung cấp dữ liệu cụ thể để đo lường mức độ hoàn thành của mục tiêu chiến lược.

- Liên kết Mục tiêu với Đo lường Hiệu suất: BSC giúp xác định mục tiêu chiến lược toàn diện và chia rõ các khía cạnh quan trọng. KPIs cung cấp các chỉ số cụ thể và số liệu đo lường để đánh giá xem liệu mục tiêu đã đạt được hay chưa, từ đó giúp tổ chức hiểu rõ hơn về việc thực hiện chiến lược và điều chỉnh nếu cần thiết.

- Quản lý Hiệu suất Tổ chức: Sử dụng BSC kết hợp với KPIs giúp tổ chức có cái nhìn tổng thể và dễ dàng đánh giá hiệu suất từ các góc độ khác nhau. Điều này cho phép tổ chức điều chỉnh và cải thiện chiến lược dựa trên dữ liệu cụ thể về hiệu suất.

- Thông tin Quản lý và Ra quyết định: BSC cung cấp bức tranh toàn diện, trong khi KPIs cung cấp dữ liệu và thông tin chi tiết. Kết hợp, chúng giúp quản lý tổ chức đưa ra quyết định thông minh dựa trên cơ sở dữ liệu thực tế và mục tiêu chiến lược cụ thể.

Do đó, việc sử dụng BSC và KPIs cùng nhau giúp tổ chức hiểu rõ chiến lược, đo lường hiệu suất từ nhiều góc độ và cung cấp thông tin chi tiết để hỗ trợ quyết định và cải thiện liên tục.

GIÁ TRỊ ĐỀ XUẤT

- Phân tích các yếu tố quản trị chiến lược và thành tích công ty

- Phân tích nội bộ công ty: các lợi thế cạnh tranh, chuỗi giá trị, các nguồn lực nội bộ

- Xác định mục tiêu chiến lược theo 4 khía cạnh của Balanced Scorecard

- Tổ chức thực hiện hệ thống quản trị mục tiêu cân bằng và đo lường KPI công ty

- Triển khai các chỉ số KPI đo lường từng mục tiêu cấp công ty và bộ phận

PHẠM VI CÔNG VIỆC

- Rà soát hiện trạng tổng quan doanh nghiệp và qui trình vận hành

- Xác định Mục tiêu chiến lược theo mô hình BSC

- Lựa chọn các KPI

- Thiết lập Chuẩn đo lường và Các tiêu chuẩn

- Thiết lập Hệ thống Theo dõi và Báo cáo

- Đánh giá và Điều chỉnh

- Tối ưu hóa và Cải tiến liên tục

- Kiểm tra, đánh giá, hướng dẫn và chuyển giao